掲載日:2026年4月24日

私は中小企業の経営者です。

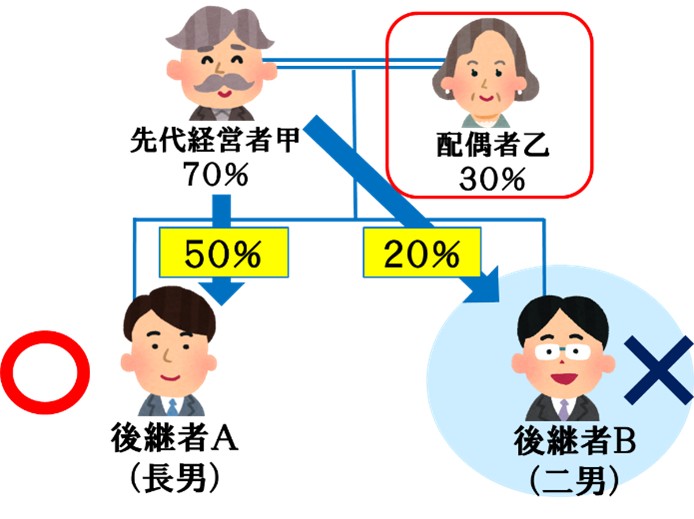

現在、会社の発行済議決権株式のうち、私が70%、妻が30%を保有しています。

今後、会社を2人の子どもに承継したいと考えており、私の保有株式のうち、長男に50%、次男に20%をそれぞれ贈与する予定です(贈与後は、長男50%・次男20%・妻30%となる見込みです)。

この場合、2人とも事業承継税制(特例措置)を利用することはできますか?

事業承継税制(特例措置)では、後継者は最大3人まで対象とすることができますが、適用を受けるためには主に次の要件を満たす必要があります。

<主な要件>

特例承継計画に後継者として記載されていること

各後継者が議決権の10%以上を保有していること

同族関係者で総議決権の過半数を保有していること

各後継者が、他の後継者を除いた同族関係者の中で「筆頭株主」であること

ご質問のケースでは、贈与後の持株割合は「長男50%・次男20%・妻30%」となります。

この場合、

長男は最も多くの議決権を保有しており、要件を満たすため特例措置の適用が可能です。

一方、次男は他の同族関係者(妻30%)よりも持株割合が低く、「筆頭株主」の要件を満たさないため、特例措置の適用を受けることができません。

したがって、現状のままでは2人同時に特例措置を適用することはできず、適用できるのは長男のみとなります。