掲載日:2026年3月30日

私は中小企業の経営者です。

現在、当社では長男が専務取締役として現場管理を、次男が常務取締役として経理を担当し、私の経営を支えてくれています。将来的には、この2人に会社を引き継がせたいと考えています。

なお、会社の発行済株式(200株)はすべて私が保有しています。

近い将来、事業承継税制(特例措置)を活用し、保有株式を長男と次男に贈与したいと考えています。具体的には、長男に120株、次男に80株を贈与する予定です。

このように後継者が2人いる場合でも、両者に事業承継税制(特例措置)を適用することは可能でしょうか。

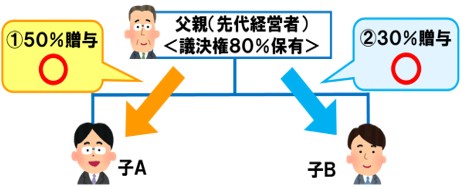

事業承継税制の特例措置では、後継者は最大3人まで対象とすることができます。

そのため、ご質問のように後継者が2人いる場合でも、以下の要件を満たせば制度の適用が可能です。