掲載日:2025年2月27日

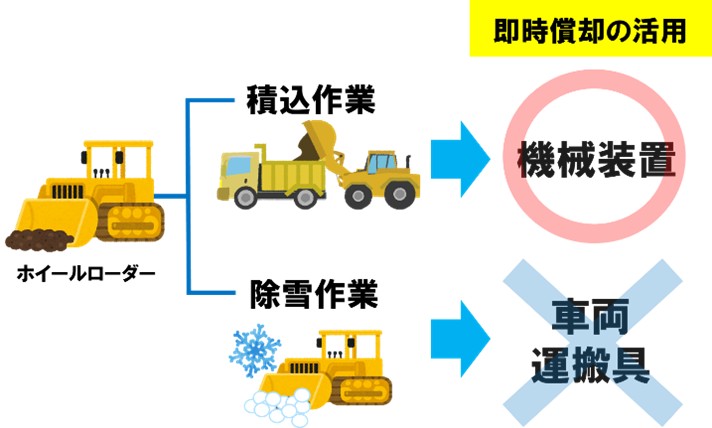

ホイールローダーは、積込み作業を行う機能と、除雪作業を行う機能の両方を兼ね備えております。コマツはパンフレットで「積込み機械」として記載していますが、ユーザが積込み作業用で使用すれば「機械装置」と判断され、除雪作業に使用すれば「特殊車両(除雪車両)」と判断されます。そして税務上、機械装置と判断されれば「即時償却」の対象ですが、車両運搬具と判断されれば「即時償却」の適用対象外となります。どちらで使用するかを決めるのは、あくまでも購入されるユーザです。

(参考)

ユーザが積込み作業で使用している場合は「機械装置」として判断されます。その根拠は、「耐用年数の適用等に関する取扱通達2-5-5」の規定です。

同取扱通達によれば、『トラッククレーン、ブルドーザー、ショベルローダー、ロードローラー、コンクリートポンプ車等のように人又は物の運搬を目的とせず、作業場において作業することを目的とするものは、「特殊自動車」に該当せず、機械及び装置に該当します。』とされています。

したがって、除雪に使うことができる機械装置をコマツが販売しても、どのように使うかはユーザの判断次第ということになります。