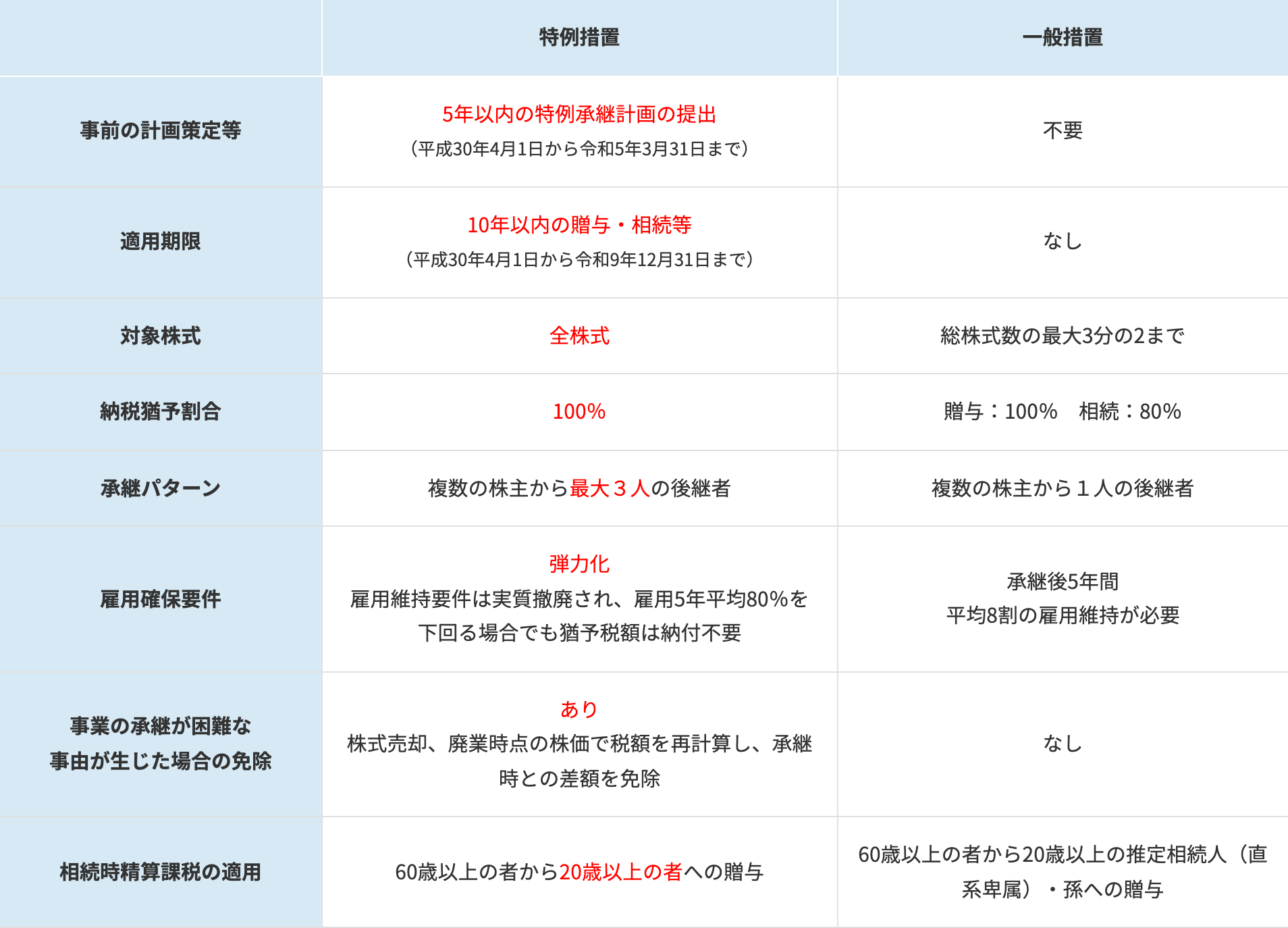

現在事業承継税制には、「特例措置」と「一般措置」の2つの制度が存在します。 特例措置については、事前の計画策定等や適用期限が設けられているが、納税猶予の対象となる非上場株式等の制限(総株式数の最大3分の2まで)の撤廃や納税猶予割合の引上げ(80%から100%)がされているなどの違いがあります。両者を比較すると次のようになります。

(注)平成31年度民法の改正を受けて、税制改正が行われほとんどの年齢要件が令和4年4月1日以後、20歳から18歳へと引き下げられます。