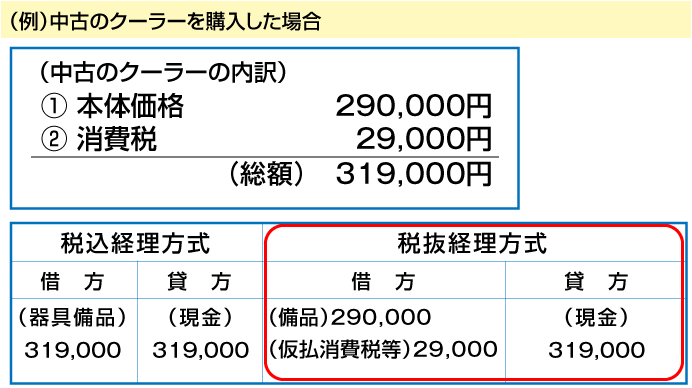

例えば、中古のクーラーを31万9千円で購入したと仮定すると、それぞれの仕訳は次のようになります。

(注)税抜経理方式は総額のうち、消費税分と本体価格に分けて処理する方法であり、税込経理方式は消費税分を本体価格に含めた総額をまとめて処理する方法です。