掲載日:2024年3月27日

中小企業経営強化税制の対象設備は「新品であること」が要件です。そして、この「新品」とは事業に使われていないことと解釈されています。

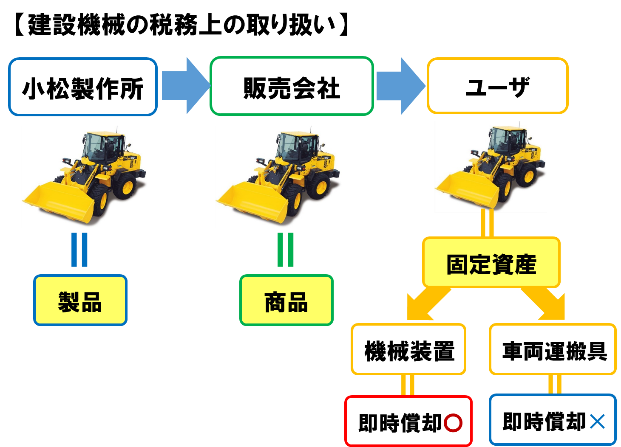

原則として、本来、小松製作所(メーカー)では「製品」として、コマツ販社(販売会社)では「商品」として、在庫と解釈されておりますので、ユーザが機械装置として使用して初めて「事業で使用した」ことになります。

そのため、今回納車したユーザが機械装置として使用し、他の要件を満たせば、「新品」として中小企業経営強化税制の即時償却を適用することができると思います。