掲載日:2024年3月27日

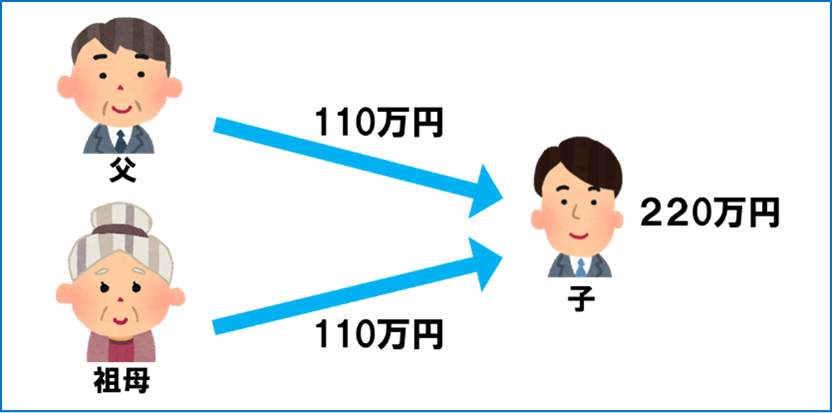

私は中小企業の経営者です。 今年から相続対策として、子供たち4人に一人当たり110万円ずつ贈与しようと思っております。 ただ、子供たち4人は、私の母(子供たちにとっては祖母)から、毎年一人当たり110万円ずつ(基礎控除の範囲内)で贈与を受けています。何か問題があるでしょうか?