掲載日:2024年1月23日

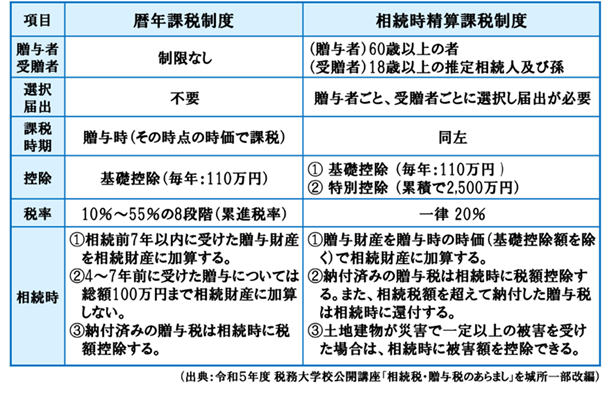

贈与税は個人から贈与財産を取得した個人(本人)に対して課税される税金です。 贈与税の課税方法は、「暦年課税」と「相続時精算課税」の2つがありますが、令和5年度税制改正で、令和6年1月1日から次の表のようになりました。