掲載日:2023年08月08日

「即時償却」が認められる中小企業経営強化税制は事業年度末までに工業会の証明書、国等より経営力向上計画に係る認定書、さらに機械装置の取得と稼働が必須条件となっております。

お話のような場合には、中小企業投資促進税制の特別償却制度を検討してみてはいかがでしょうか。

中小企業投資促進税制では、工業会の証明書や国等の認定書は不要です。しかも、普通償却と別枠で30%の特別償却が認められております。即時償却ほどの初年度の節税効果はありませんが、次の表のように、ある程度節税効果が見込まれます。

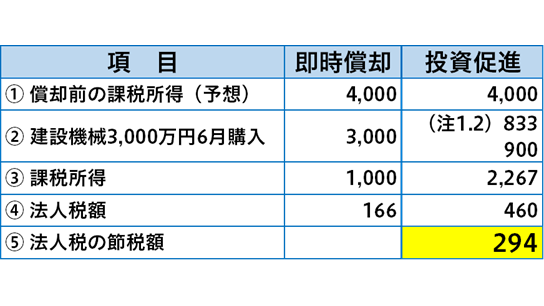

即時償却と30%償却の法人税比較

(例)A社(総合工事業・3月決算・定率法採用)の法人税負担の比較を示しています。

(注1)1万円未満の端数は四捨五入しています。

(注2)普通償却:3,000×0.333×10/12≒833

特別償却:普通償却と別枠で30%計上できます。