令和5年度税制改正で中小法人の法人税軽減税率の特例が、令和7年3月31日までに開始する事業年度まで、2年間延長されました。

なお、本税制の対象設備は次の通りです。

御社の場合、この改正により年間の課税所得は800万円の水準が有利となります。

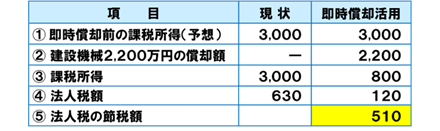

(例)令和5年度の税制改正で、「中小企業経営強化税制」が延長となりましたので、中小企業等経営強化法に基づく経営力向上計画の認定を受けた中小企業者等については、一定の要件を満たせば、「即時償却」が活用できます。下記の表は、即時償却における要件をすべて満たすことを前提として決算対策を行った場合の節税額を示しています。

(単位:万円)

(注)一万円未満の端数は四捨五入しています。

令和5年度税制改正における優遇措置をしっかりと活用して、会社の内部留保を充実することに役立ててください。詳しくは顧問税理士にご相談ください。