リース取引(ファイナンス・リース)は税務上、所有権移転ファイナンスリース(売買処理)と所有権移転外ファイナンスリース(中小企業はオフバランスが認められる)に分かれます。 そして、中小企業経営強化税制における「即時償却」や中小企業投資促進税制における「特別償却」が認められるのは、「所有権移転ファイナンスリース」(売買処理)の取引だけです。 通常のリース取引は「所有権移転外ファイナンスリース」取引ですので、この場合には中小企業経営強化税制や中小企業投資促進税制では「税額控除」が適用できます。

■中小企業経営強化税制を適用する場合の「税額控除」

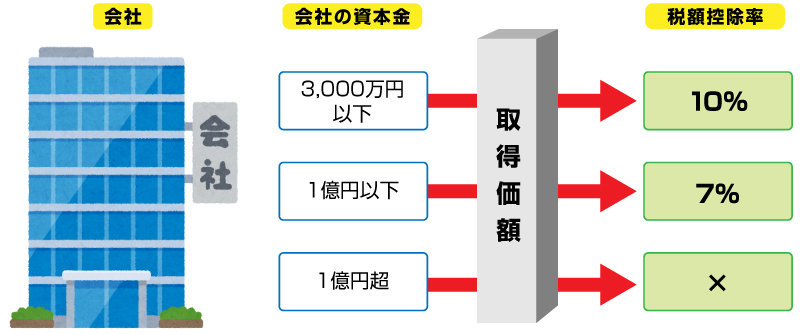

下図のように、その会社の資本金の額によって「税額控除できる額」が変わります。

(例)資本金 3,000万円の会社が、1,000万円の機械を取得すると、100万円の税額控除ができます。

(注)中小企業投資促進税制の場合は、資本金3,000万円以下の法人は7%の税額控除ができます。3000万円超の法人には適用できませんのでご注意ください。