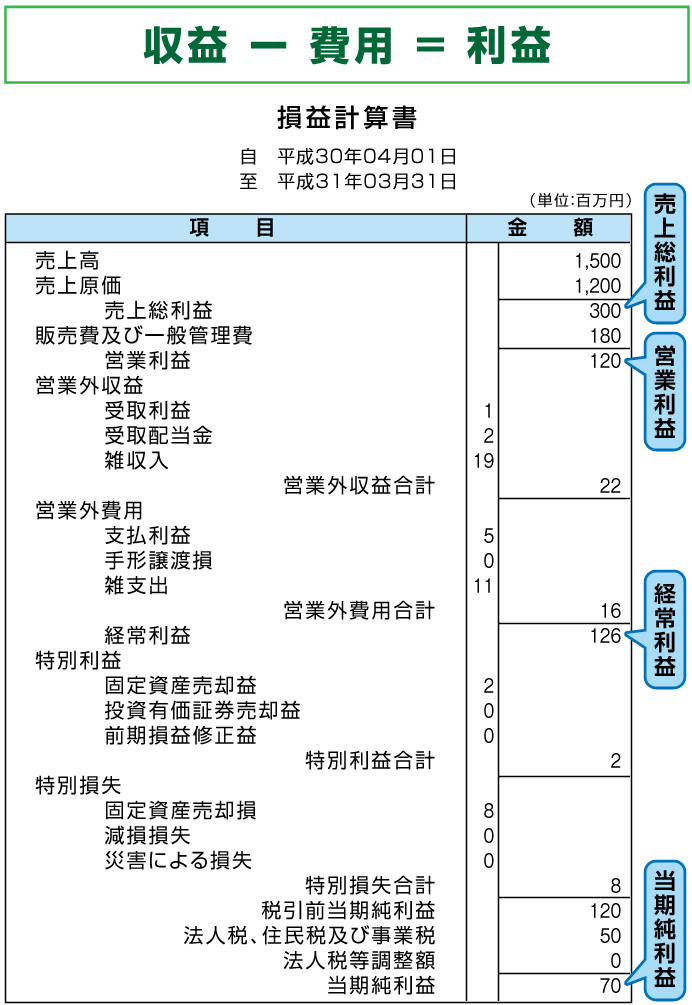

管理会計では、「3つの決算書」を中心に会社を管理します。これを「財務3表」といいます。 財務3表のうちの損益計算書については、経営者がどれだけうまく会社を経営したかを評価するものです。企業の一会計期間内に、いくら儲かったのかを表す計算書類で、英語の「Profit&Loss Statement」を略して、「P/L」とも呼ばれています。 損益計算書において、収益から費用を差し引いたものが利益であるが、その利益をさらに、売上総利益、営業利益、経常利益、当期純利益と区分して示されます。