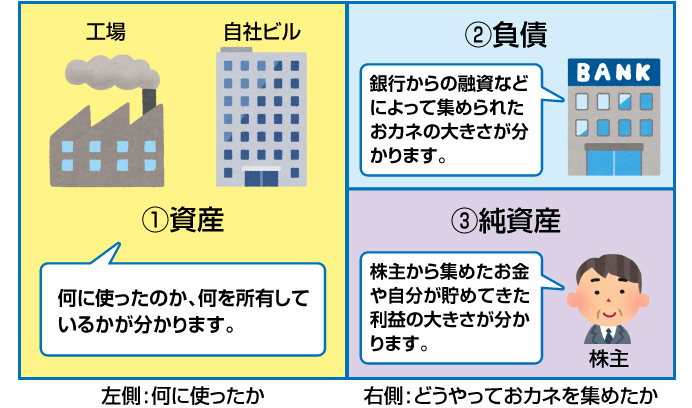

管理会計では、「3つの決算書」を中心に会社を管理します。これを「財務3表」といいます。 財務3表のうちの貸借対照表については、企業が資金をどのように集めたか(資金調達の内容)を右側に表示し、その資金をどのように運用し、所有しているか(資金運用の内容)を左側に表示します。 大まかな仕組みをあらわすと、下の表のようになります。